Kế toán hộ kinh doanh

Mẫu 01/CNKD và 01-2/BK-HĐKD Đối với cá nhân hộ kinh doanh

Mẫu 01/CNKD và phụ lục 01-2/BK-HHKD là văn bản được ban hành kèm theo thông tư 40/2021/TT-BTC được sử dụng để kê khai về thuế GTGT, thuế TNCN và quản lý thuế dành cho đối tượng hộ kinh doanh, cá nhân kinh doanh. Mẫu này sử dụng làm gì cách nhập như thế nào?

Tải mẫu tờ khai và phụ lục 01/CNKD và 01-2/BK-HĐKD

Tài file mẫu Excel: tại đây

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì cá nhân khai kèm theo tờ khai 01/CNKD Phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-2/BK-HĐKD trừ trường hợp HKD, CNKD trong lĩnh vực ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng

Đối tượng khai thuế

– Đối với quy định kê khai thuế áp dụng đúng: HKD quy mô lớn và HKD vừa nhỏ nhưng lựa chọn nộp thuế theo phương pháp kê khai.

-Tiêu chí xác định HKD quy mô lớn sẽ dựa trên doanh thu và số lao động sử dụng, cụ thể:

+ Trong vĩnh lực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng, có số lao động đóng báo hiểm từ 10 người trở lên hoặc tổng doanh thu năm trước liền kề từ 3 tỷ đồng trở lên

+ Trong lĩnh vực thương mại, dịch vụ số lao động tham gia từ 10 người trở lên hoặc tổng doanh thu năm trước liền kề từ 10 tỷ trở lên

– Hộ kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kê khai trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

– Hộ kê khai thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính từ ngày 01/01/2022.

– Hộ kê khai thực hiện khai thuế theo tháng hoặc quý theo quy định.

Hồ sơ khai thuế áp dụng đối với hộ kinh doanh

Hồ sơ khai thuế đối với hộ kê khai bao gồm:

(1): Tờ khai thuế theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

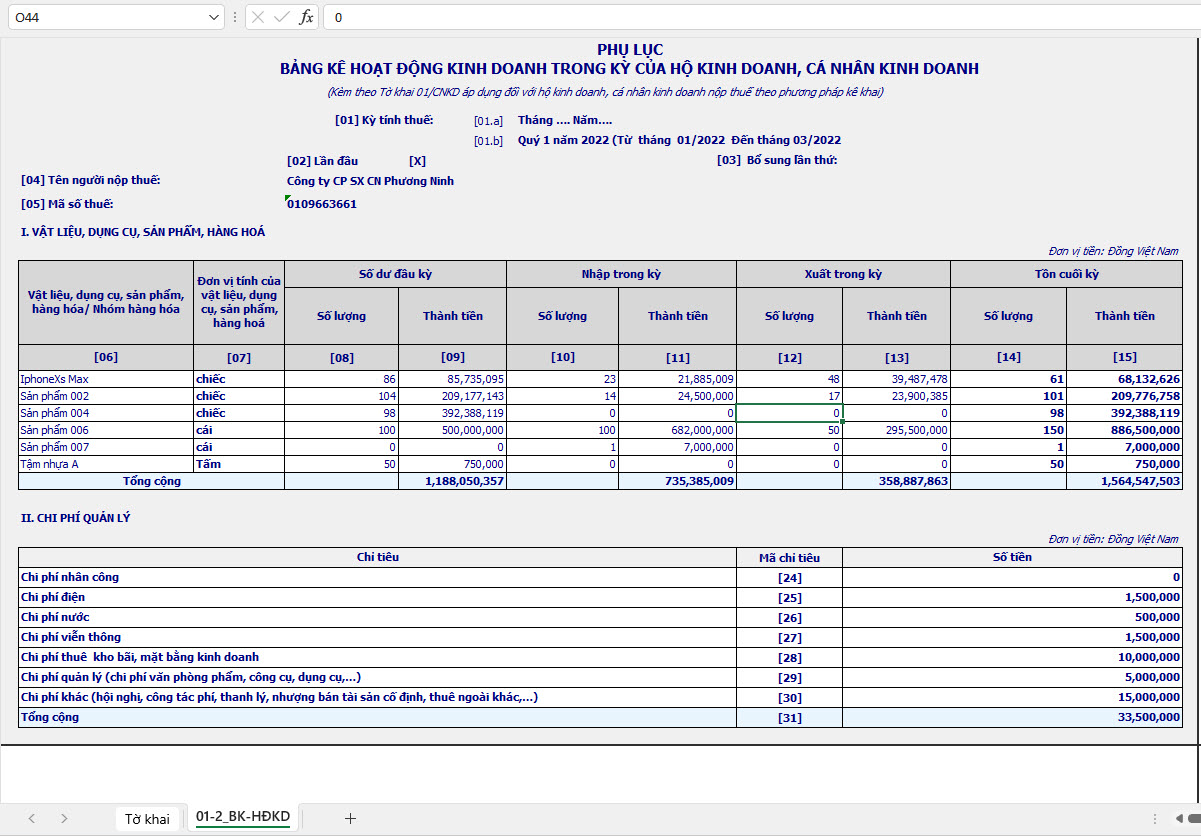

(2): Phụ lục Bảng kê hoạt động kinh doanh trong kỳ theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư 40/2021/TT-BTC. Trường hợp hộ kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD.

Nơi nộp hồ sơ khai thuế

Hộ kinh doanh nộp hồ sơ khai thuế là CCT quản lý trực tiếp nơi hộ kê khai hoạt động sản xuất, kinh doanh.

Thời hạn nộp hồ sơ khai thuế

(1): Thời hạn nộp hồ sơ khai thuế đối với hộ kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

(2) Thời hạn nộp hồ sơ khai thuế đối với hộ kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

Thời hạn nộp thuế

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Hộ kê khai tạm ngừng kinh doanh

Trường hợp hộ kê khai tạm ngừng kinh doanh thì thông báo cho CQT quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng kinh doanh và không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kê khai tạm ngừng kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Hộ kê khai được chuyển đổi từ hộ khoán trong năm

Hộ khoán trong năm chuyển đổi sang hộ kê khai thì trước khi chuyển đổi, hộ khoán khai điều chỉnh, bổ sung Tờ khai thuế khoán mẫu 01/CNKD. CQT căn cứ Tờ khai điều chỉnh, bổ sung của hộ khoán để điều chỉnh giảm thuế đã khoán cho thời gian chuyển đổi. Thời hạn hộ khoán nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày bắt đầu chuyển đổi phương pháp tính thuế.

Tham gia ngay group hỗ trợ kế toán hộ kinh doanh: https://www.facebook.com/groups/1003119463079719

Tham khảo ngay biểu phí dịch vụ với nhiều ưu đãi chỉ có tại kế toán Phương Ninh: https://quantrivanhanh.com/dich-vu-ke-khai-thue-ho-kinh-doanh/